摘要:

隨著移動支付在全球的普及,互聯網金融才剛剛掀開它神秘面紗的一角,而在未來,豈論是支付寶還是微信支付,在蠶食了絕大多數的 C 端流量后,垂直行業、企業辦事、消費類金融產品……仍有多個細分市場亟待挖掘,“雙寡頭”格局被顛覆,也許并不遙遠。

移動支付的戰火正在蔓延向全球。

當國內消費者把使用手機買咖啡、騎自行車、叫外賣當作一種生活常態后,國內移動支付領域的兩大巨頭——螞蟻金服旗下的支付寶與騰訊財付通旗下的微信支付,都開始了加快海外布局的步伐。在境外,微信支付已登陸多個國家和地區,為出境旅游的中國游客免去了兌換外幣的懊惱。

自2016年春節期間,騰訊以香港錢包及WeChat形式將支付業務帶到香港,并在同年8月,騰訊獲得香港金管局頒布的首批第三方支付牌照,開始為香港用戶使用港幣提供移動支付辦事。同時,支付寶也在香港推出境外版 APP“支付寶 HK”。

騰訊系產品的崛起被業內稱為一場“逆襲”,而這場逆襲在國內的發端,不得不提到2014年的紅包大戰。2014 年,微信支付利用“微信紅包”席卷了移動互聯網用戶,完成了一年時間擺布的用戶教育,奇襲了支付寶盤踞多年的領地,顯示了其巨大的潛力。

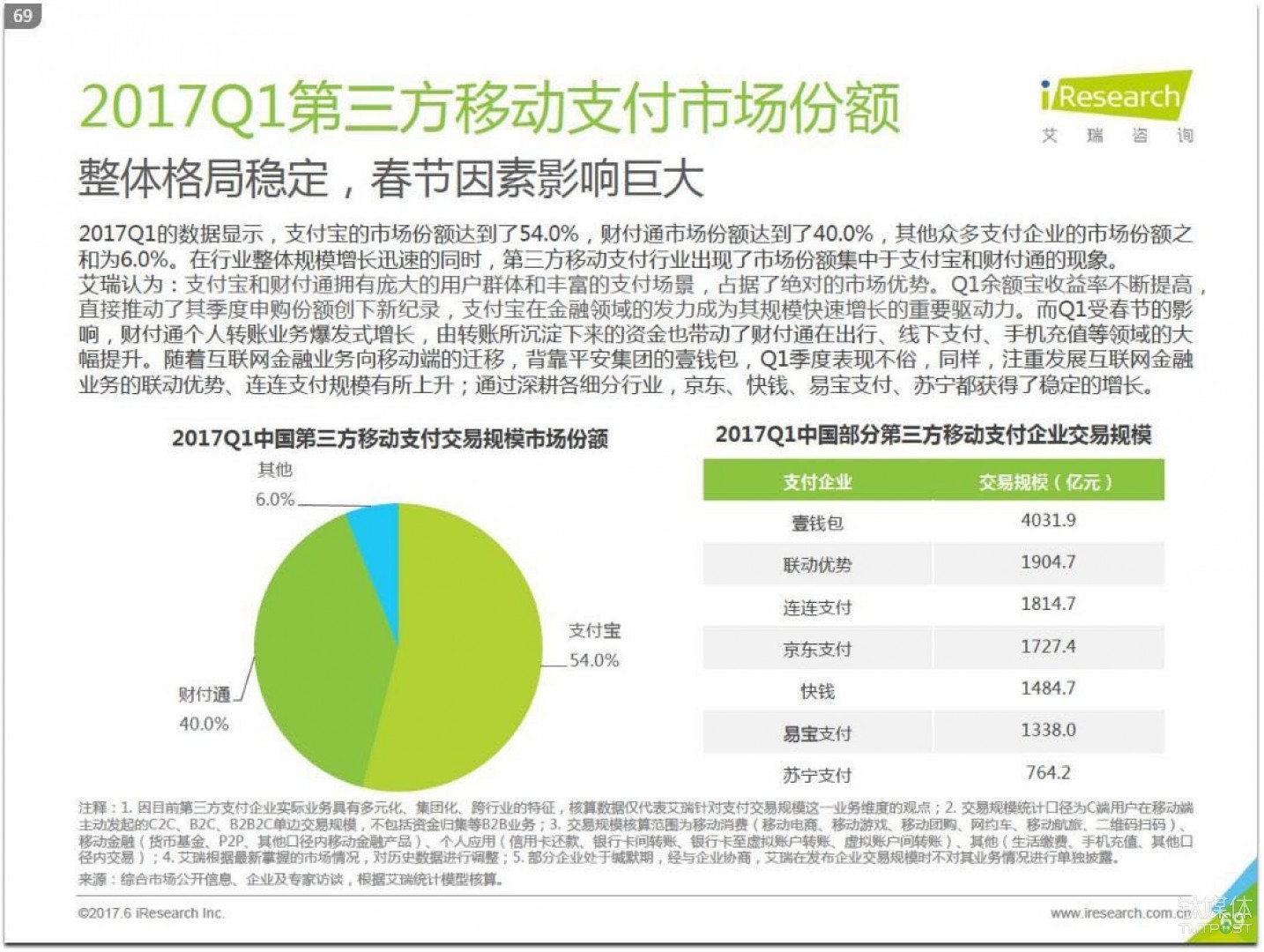

按照艾瑞咨詢提供的數據顯示,截止 2017 年第一季度,國內移動支付交易市場總額為22.7萬億,其中支付寶的市場規模達12.26萬元,占比 54%,財付通為 9.08 萬億,占比 40%。而從增長速度來看,從 2015 年第一季度到2017年第一季度,支付寶的年均復合增長率為 181.85%,而財付通為 479.97%。

短短兩年內,財付通取得了如此迅猛的增速。然而,對于整個騰訊金融體系的布局來說,故事才剛剛開始。

如今,無論是上游商戶還是下游購物者,像達成默契一樣進入了新零售時代,消費者在將目光重新拉回到線下實體零售場景的同時,也在尋找更為適配當下交易體系的支付方式。

除了微信支付與支付寶兩大巨頭以外,Apple Pay、百度錢包、京東錢包、甚至“國家隊”的銀聯,都對移動支付市場虎視眈眈,移動支付領域的勝負,仍然充滿了未知數。

“無現金日”是怎樣煉成的?

單從消費者的使用體驗來看,掃碼、確認、付款的支付流程在各大支付工具中并無差別,但如果從擴張的方式來看,以獨立 APP 作為工具的支付寶,與肩負社交屬性的微信支付,,注定會走上截然差別的發展之路。

比擬支付寶從電商開始的移動支付普及之路,微信支付誕生的時期,與微信高速發展的階段重合。

除了剛才談到的微信紅包外,為了在線下普及移動支付的使用頻率,從2015年開始,微信支付便開始大力提倡“無現金日”的概念。

顧名思義,所謂“無現金日”,即消費者可以不攜帶現金走出家門,在各種場合利用移動支付完成生活所需,這無疑對移動支付的線下普及程度提出了更高要求。為此,微信和支付寶的線下地推團隊也在不停拓展線下包孕商超、連鎖零售行業、便當店、旅游景點、病院、泊車場、餐飲在內的門店數量,同時用返現“鼓勵金”的營銷方式吸引消費者參與。

以微信為例,從 2015 年首屆“無現金日”的 15 萬家門店到 2016 年合作的 70 萬家門店,微信支付如今已經從大眾消費場景,滲透到諸如廟宇在內的小眾場所,人們已經越來越習慣只攜帶一個手機便可出門。

作為支付工具,微信支付在線下日常消費的優勢還在于,作為一款擁有9億月活躍賬戶的超級 APP,微信目前的打開頻率讓其他競爭者望塵莫及,這也為用戶養成了使用習慣;另一方面,用戶通過收發紅包在賬戶里沉淀了相當數額的零錢,讓綁定銀行卡+支付的動作變得更為合理和順暢。

按照艾瑞咨詢發布的《線下商業支付市場調研陳訴》,2016年全年中國線下商業支付市場交易規模約為 4283.2 億,其中微信支付占比約 55%,為 2334.4億元,支付寶及旗下口碑占比約為 45%,為 1906 億元,其他諸如京東錢包、QQ 錢包、百度錢包占比總和不到 1%,為 42.8億元。

而除了產品和營銷層面的種種舉動,在“無現金日”的背后,騰訊還在積極擁抱現有的金融政策體系。

3月31日起,非銀行支付機構網絡支付清算平臺(下稱“網聯平臺”)啟動試運行,首批接入四家商業銀行和三家最大的支付機構支付寶、財付通和京東金融旗下的網銀在線。試運行期間,將驗證網聯平臺的系統功能、業務規則和風控辦法的完整性和有效性。

當天,網聯完成的首筆交易,就是由騰訊財付通平臺發起的,騰訊財付通也因此成為網聯平臺上成功完成首筆跨行清算交易的第三方支付公司。

創新與穩健的平衡

在互聯網金融領域,政策監管曾經是懸在不少企業頭頂的“達摩克利斯之劍”。