2017 年 12 月 8 日凌晨,一度觸及 2 萬美元的比特幣短暫的重新跌回 15000 美元�。一周之內上漲 100%��,再下跌 25%,在比特幣領域已經見怪不怪了。

「比特幣就像美元」支持者說����,但美元也曾崩盤����。

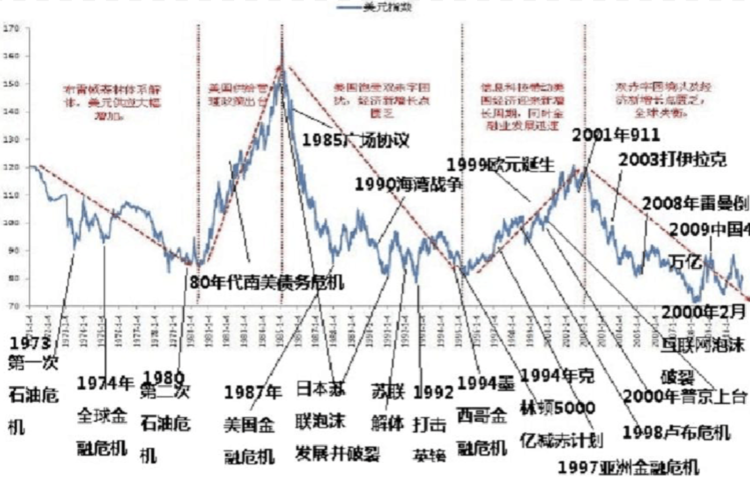

1973 年 3 月��,美元被世界各國瘋狂拋售�����,原本應當剛性定價的黃金從一盎司 42.22 美元漲至 96 美元,相當于美元對黃金一夜跌了一倍��。

而這一次的美元危機��,徹底摧毀了二戰以來建立的布雷頓森林貨幣體系��,告別了美元與黃金的剛性掛鉤。各國也結束了以美元作為唯一外匯儲備的外匯政策��,開始了各國貨幣多邊浮動化交易的時代��。

而現在的數字加密貨幣世界里��,似乎仍然維持著以比特幣為中心的布雷頓森林體系。

比特幣的布雷頓森林體系

1944 年����,第二次世界大戰結束,全球滿目瘡痍�����。

7 月的時候��,44 個國家的代表在美國的布雷頓森林舉行了一次聯合國貨幣金融會議����。這場會議的目的很明確��,為了能在戰后的世界中快速的恢復各國之間的貿易��,以促進各國的戰后重建和經濟發展���。

在這次會議上�����,兩個至今依然活躍的組織被建立,一個叫國際貨幣基金組織�����,另一個叫世界銀行��。但對歷史影響更深遠的��,是后來被稱為布雷頓森林體系的一系列貨幣協定。

布雷頓森林體系的核心是兩個強行的等式��,一個等式是強行規定 35 美元等于一盎司黃金(約 28.35 克)����,另一個等式是強行規定布雷頓森林體系成員國每個國家的貨幣等于多少美元。

這一體系的優勢非常明顯�����,就是在信息不發達��,,計算力也不足的時代為國際金融和國際貿易大幅提升了效率����。簡單來說��,就是 A 國想去 B 國買東西,不消通過復雜的計算(因為每個國家的黃金儲量差別)而是直接按照美元換算一下就可以了�����。

在許多幣圈的人眼中���,比特幣在數字加密貨幣領域就如同現實中的美元�,是統領其它貨幣和規避風險的存在。

比特幣也確實�,承擔著如同布雷頓森林體系中美元一樣的結算地位���。只不過和布雷頓森林體系中的美元一樣����,比特幣也是最脆弱的數字加密貨幣��。

布雷頓森林體系瓦解的原因有很多��,最直接的一個是隨著戰后國際貿易繁榮增長,美元很快就不夠用了����。這時如果嚴格根據黃金產量去增印美元則會拖累國際間結算����,破壞第二個等式���。而如果為了連結結算效率讓美元與黃金脫鉤則會導致第一個等式被破壞����。

這是根植于這一體系內部無法調和的矛盾�����,而這樣的矛盾在數字加密貨幣中也同樣存在����。

如果將每一種數字加密貨幣�����,看做一個獨立的國家����。那么每種數字加密貨幣背后的區塊鏈技術所能產生的價值,就是一個國家的全民生產總值��。

各國匯率之間的動態浮動素質上并不該該于其中的某一個國家掛鉤�����,而是應該與自身的經濟發展有關�����。

換句話說�����,比特幣為什么永遠是幣圈長得最快����,從不跌穿的哪一個呢?

「美元隕落」

站在 1944 年的聯合國貨幣金融會議上�����,以美元為中心建立一套戰后的貨幣體系是合理的�。

終究���,在第二次世界大戰結束后���,美國成了世界上最富有的國家���,這個富有是字面意義上的富有���。當時����,美國占有世界已開采黃金總量的 75%。如果想要用一種法幣來取代黃金作為國際間結算的工具,那么美元無疑是最好的選擇。

但在布雷頓森林體系瓦解前����,美國已經流失了約 2/3 的黃金儲備��,這也是美元無法維持其價值的直接原因。

在現實世界中之后的走向尚且不談����,在數字加密貨幣領域似乎也是如此。

在發展多年之后����,比特幣的原罪依然是沒有使用價值��,并且是越來越沒有使用價值。而比特幣的后輩們卻漸漸開脫了原罪����,開始追求實際的意義����。

現實中美元的漲跌與無數的國際事件相關����,這些事件所直接影響的是美國,而美元只是一種代表大眾對美國這個國家未來預期的符號��。但比特幣背后什么都沒有�����,所謂的利好和利空���,都對比特幣的使用場景沒有影響�����,因為比特幣沒有使用場景�。

換用更直不雅觀的例子來說��,比特幣以后 ICO 的加密數字貨幣�,或多或少都有一些實際的使用場景���,一些加密數字貨幣是專有價值:

好比迅雷的玩客幣其價值的基本盤云計算的資產證券化���,未來你可以用玩客幣來購買必然的云辦事;再好比以 5miles 的 CyberMiles 其價值基本盤是二手商品交易的流通手����,通過它進行交易可以節省高額的交易費用����。

而另一些加密數字貨幣是公有價值: